Среди обычных людей бытует мнение, что квартира, купленная в ипотеку, переходит в абсолютную собственность покупателя только после того, как данный заем будем погашен в полном объеме. Однако с юридической точки зрения подобная трактовка существующего банковского законодательства считается в корне неправильной. Дело в том, что приобретенная в ипотеку недвижимость считается принадлежащей покупателю, начиная с момента подписания договора купли-продажи. Просто она будет находиться под залогом.

Несмотря на то что на данное имущество с момента его покупки наложены определенные обременения, банк не является его абсолютным владельцем. Например, реализовать данную жилплощадь будет не слишком легко, особенно если собственник не уведомит сотрудников банка о своем намерении. Кроме того, не получится прописать в квартире третьих лиц, кроме владельца. В любом случае хозяином жилья, приобретенного по программе ипотечного кредитования, будет лишь человек, который оформил на себя данный продукт, внес первоначальный взнос и поставил свою подпись во всех необходимых бумагах.

Несмотря на то что на данное имущество с момента его покупки наложены определенные обременения, банк не является его абсолютным владельцем. Например, реализовать данную жилплощадь будет не слишком легко, особенно если собственник не уведомит сотрудников банка о своем намерении. Кроме того, не получится прописать в квартире третьих лиц, кроме владельца. В любом случае хозяином жилья, приобретенного по программе ипотечного кредитования, будет лишь человек, который оформил на себя данный продукт, внес первоначальный взнос и поставил свою подпись во всех необходимых бумагах.

В этой статье

Когда во время ипотечного кредитования наступает право владения

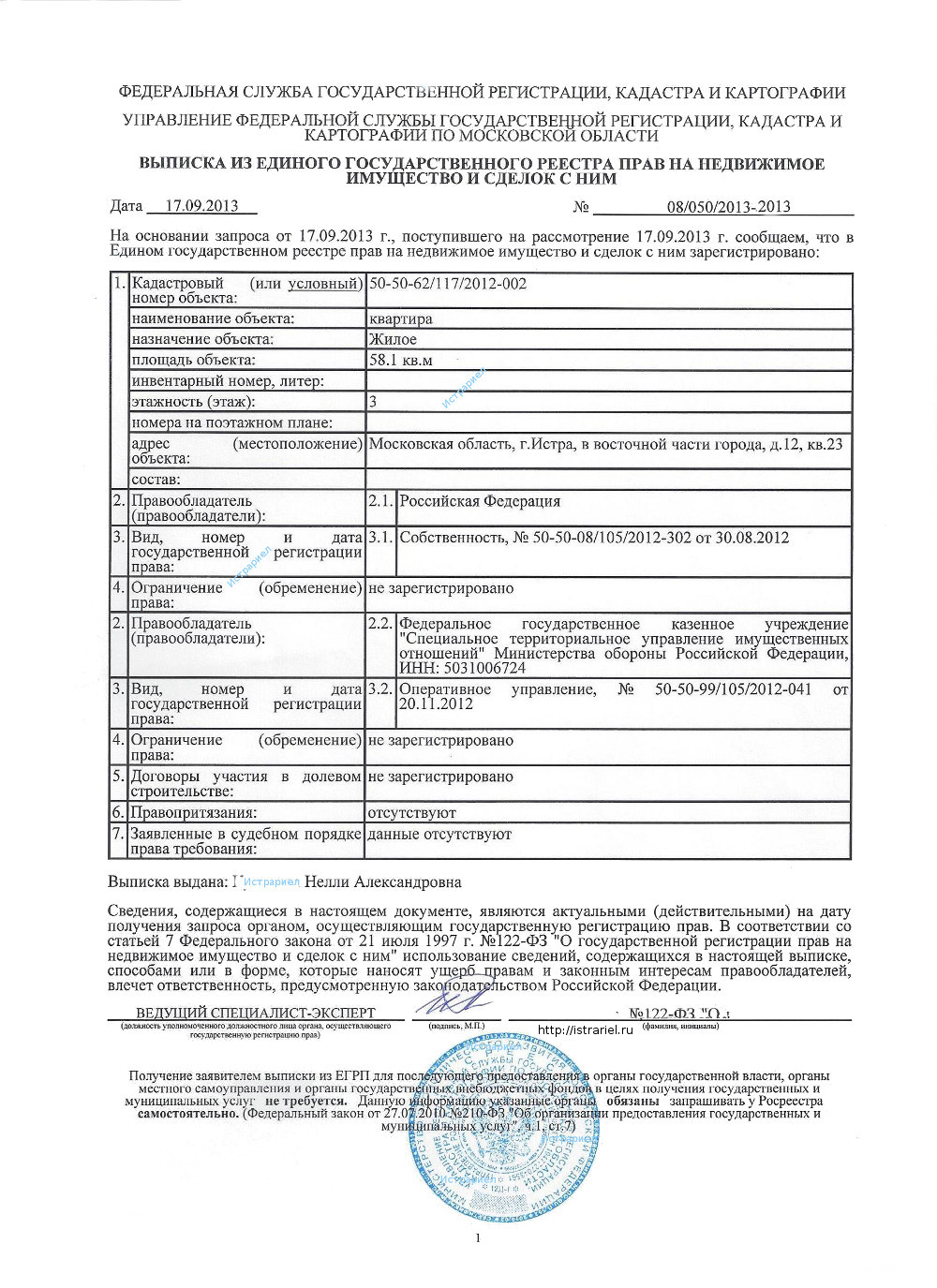

Получение ипотеки зачастую вызывает у людей вопросы, когда же именно квартира становится их владением и как именно производится определение права собственности на данную недвижимость. Профессиональные юристы, занимающиеся вопросами недвижимости, отвечают здесь однозначно — сразу после оформления всех необходимых документов жилплощадь становится полной собственностью покупателя. Все требуемые бумаги, отвечающие за данный момент, оформляются в процессе заключения этой сделки и прохождения регистрационной процедуры.

Однако из данного правила имеются определенные исключения: в частности, даже крупные банки ограничивают такое право потенциального владельца в случае, если недвижимость приобретается в строящемся доме. В таком случае новый хозяин становится собственником жилья сразу после того, как строение сдается в эксплуатацию. При этом квартира не будет находиться в залоге, хотя кредитор и обязуется внести первоначальный взнос и начинает погашать заем в порядке ежемесячных платежей.

Однако из данного правила имеются определенные исключения: в частности, даже крупные банки ограничивают такое право потенциального владельца в случае, если недвижимость приобретается в строящемся доме. В таком случае новый хозяин становится собственником жилья сразу после того, как строение сдается в эксплуатацию. При этом квартира не будет находиться в залоге, хотя кредитор и обязуется внести первоначальный взнос и начинает погашать заем в порядке ежемесячных платежей.

Какую роль играет банк в ипотечном кредитовании

У многих граждан возникает вопрос, касающийся того, дадут ли им ипотеку, если у них уже есть квартира в собственности. Здесь ответ однозначный — да, в случае когда люди имеют необходимые для первоначального взноса средства, а их ежемесячные доходы позволяют вносить платежи в полном объеме. Как уже говорилось, на недвижимость налагается ряд ограничений:

- никто, помимо покупателя и единственного собственника (или собственников, если ипотека берется на нескольких человек), не имеет права прописываться на данной жилплощади;

- нельзя продавать имущество без разрешения банка;

- то же самое касается обмена и сдачи в аренду;

- перепланировать квартиру вплоть до завершения срока ипотечного кредитования также не удастся.

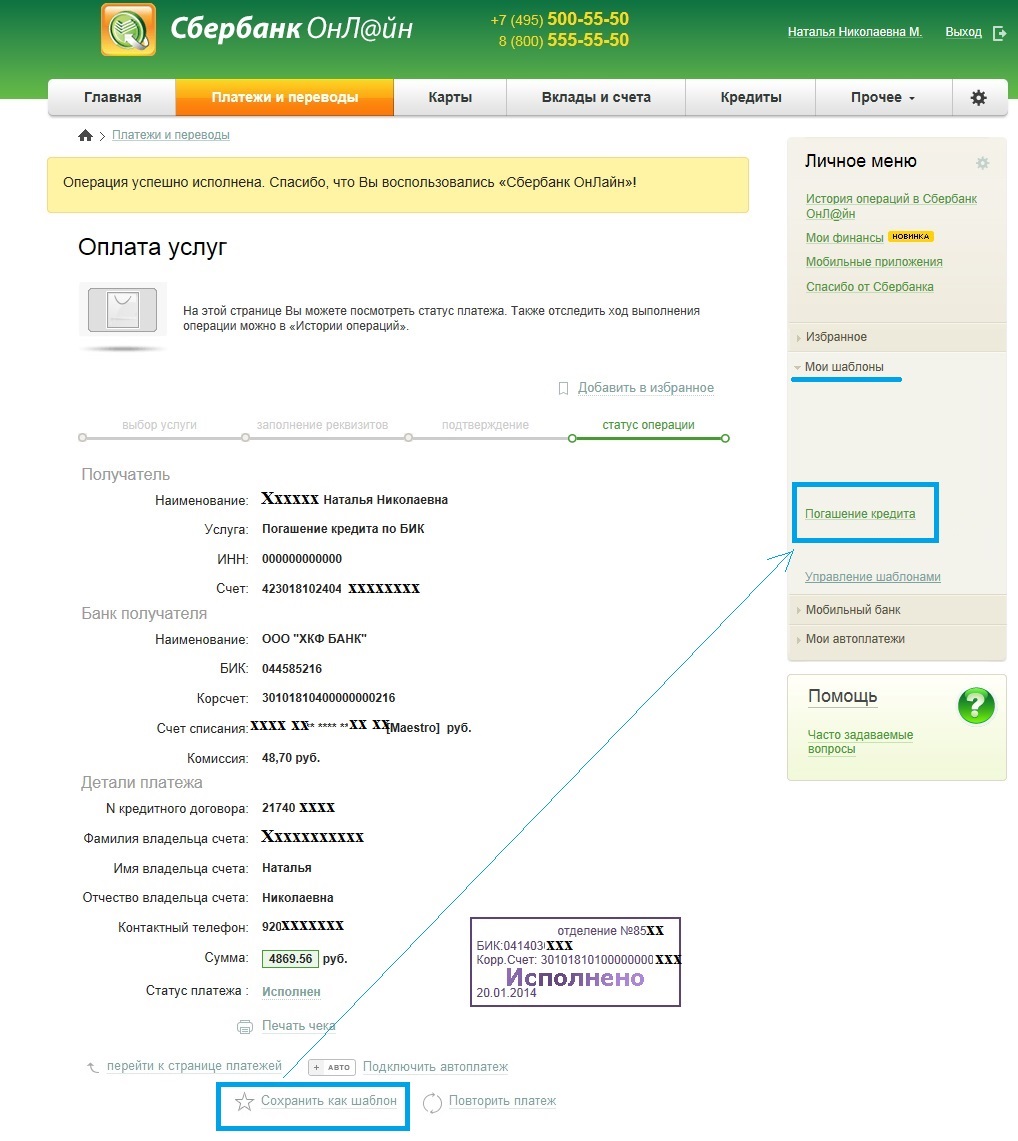

Вне зависимости от типа ипотеки — военная, социальная, для молодой семьи, обыкновенная — после ее погашения кредитующая организация или, если проще выражаться, банк, должна в обязательном порядке произвести расторжение соответствующего договора и снять все имеющиеся ограничения. Это можно сделать и самостоятельно: для этого придется обратиться в органы Росреестра по месту нахождения жилплощади. Однако можно поступить и значительно проще: отправиться в многофункциональный центр и подать все необходимые документы:

- соответствующую справку о том, что ипотека была ранее погашена;

- выписку из Росреестра о праве владения данной жилплощадью;

- оригинал и копию паспорта.

Есть ли у банка возможность изъять жилплощадь у заемщика

В случае когда человек, решивший воспользоваться программой ипотечного кредитования, прекращает выполнять взятые на себя обязательности перед банком, то эта организация имеет полное право на расторжение соглашения в одностороннем порядке. В большинстве случаев квартиру, взятую в ипотеку, забирают в пользу банка за серьезные просрочки и задолженности. Это достаточно серьезная ситуация, которой следует остерегаться, так как по действующему российскому законодательству согласия заемщика вообще не требуется.

В случае когда человек, решивший воспользоваться программой ипотечного кредитования, прекращает выполнять взятые на себя обязательности перед банком, то эта организация имеет полное право на расторжение соглашения в одностороннем порядке. В большинстве случаев квартиру, взятую в ипотеку, забирают в пользу банка за серьезные просрочки и задолженности. Это достаточно серьезная ситуация, которой следует остерегаться, так как по действующему российскому законодательству согласия заемщика вообще не требуется.

Однако на второй день после просрочки платежа квартиру точно никто забирать не будет. К тому же банки зачастую идут навстречу своим заемщикам, предоставляя им льготные периоды, выставляя незначительные пени или же небольшие штрафы. Если все эти платежи будут своевременно погашены, то дебитор в дальнейшем будет и дальше погашать свой кредит в прежнем режиме.

В принципе, квартиру, взятую в ипотеку, можно и сдавать, но необходимо своевременно предупредить об этом арендаторов и уведомить банковскую организацию. Есть некоторая особенность — обязательно нужно будет заключать договор о сдаче имущества, причем его продолжительность должна составлять максимум 11 месяцев, чтобы его не пришлось оформлять в соответствующих государственных органах типа регистрационной палаты.

Дом и земля в собственности, а квартира пока ещё в ипотеке. Могут пристава забрать дом за кредитный долг?

Я и моя семья ( бывший муж, сын 27 лет, был женат и разведен, дочь 33 лет) стоим на очереди по улучшению жилищных условий с 1999 года. Сын опять хочет жениться и приобрести в ипотеку жилье. Прописаны мы в комнате 12.8 м Могут ли нас снять с очереди?

Наш сын оформил договор долевого строительсва на квартиру в строящемся доме через ипотеку в прошлом году, в 2020 году дом должен быть сдан. Вопрос в том, с какого момента он будет собственником квартиры?