Каждая молодая семья мечтает о собственном доме. Даже принимая участие в социальных проектах и получая денежные дотации, семья с детьми не способна покрыть необходимые затраты. Выходом из создавшейся ситуации для семьи, получившей материнский капитал, может стать оформление кредита. Государственное законодательство не запрещает использовать материнский капитал на ипотечный кредит и применить его на строительство дома.

В этой статье

Возможности МСК

Выплата пособия началась в стране в 2006 году. Через несколько лет госвыплату собирались прекратить, но проведенные опросы среди семей с детьми и молодых семей, собирающихся родить 2-го ребенка, сохранили социальную выплату и в 2020 году. Размер выплаты в настоящий момент – 453 026 рублей. Вполне очевидно, что этих средств не хватит на квартиру и на постройку дома для семьи. Выходом для семей, получивших МСК и желающих улучшить условия жизни семьи является ипотека на строительство дома с материнским капиталом.

Выплата пособия началась в стране в 2006 году. Через несколько лет госвыплату собирались прекратить, но проведенные опросы среди семей с детьми и молодых семей, собирающихся родить 2-го ребенка, сохранили социальную выплату и в 2020 году. Размер выплаты в настоящий момент – 453 026 рублей. Вполне очевидно, что этих средств не хватит на квартиру и на постройку дома для семьи. Выходом для семей, получивших МСК и желающих улучшить условия жизни семьи является ипотека на строительство дома с материнским капиталом.

Такой способ применения капитала имеет много преимуществ. Заявители получают льготный первый взнос (10%) и сроки покрытия, составляющие от 3-х до 50 лет. Существует одно непреложное условие, которое должно неукоснительно выполняться. Ипотечный кредит с использованием матекапитала можно взять при определенном возрасте малыша. До 3 лет ребенка пользоваться маткапиталом нельзя. Определившись с направлением использования денег, семья должна оформить заявление по установленной форме в ПФР. Получив положительное решение, семья может вложить маткапитал в проекты:

Такой способ применения капитала имеет много преимуществ. Заявители получают льготный первый взнос (10%) и сроки покрытия, составляющие от 3-х до 50 лет. Существует одно непреложное условие, которое должно неукоснительно выполняться. Ипотечный кредит с использованием матекапитала можно взять при определенном возрасте малыша. До 3 лет ребенка пользоваться маткапиталом нельзя. Определившись с направлением использования денег, семья должна оформить заявление по установленной форме в ПФР. Получив положительное решение, семья может вложить маткапитал в проекты:

- Образование ребенка;

- Улучшение условий проживания;

- Медицинская помощь ребенку;

- Пенсия матери (родителей).

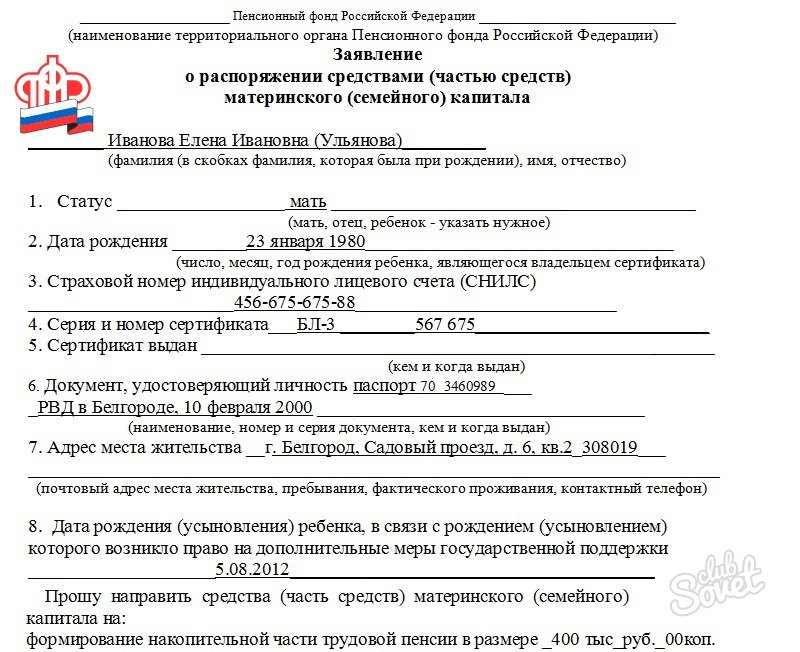

Чтобы воспользоваться МСК, родителям следует пойти в ПФР для оформления именной бумаги, предъявив документы:

- Заявление по форме;

- Паспорт (копия) и свидетельства о рождении детей;

- Если супруг не является гражданином РФ, надо приложить справки о гражданстве детей.

После рассмотрения документов родители получат именной сертификат на МСК.

Получение кредита

Родители, получившие сертификат, могу направляться в банк, чтобы использовать материнский капитал, потратив его на кредит на строительство своего дома. Заемщик в лице родителя с материнским капиталом должен соответствовать требованиям, которые предъявляет банк. Каждый банк имеет свои запросы к заемщикам, но существует ряд общепринятых пунктов:

Родители, получившие сертификат, могу направляться в банк, чтобы использовать материнский капитал, потратив его на кредит на строительство своего дома. Заемщик в лице родителя с материнским капиталом должен соответствовать требованиям, которые предъявляет банк. Каждый банк имеет свои запросы к заемщикам, но существует ряд общепринятых пунктов:

- Наличие у заемщика гражданства РФ;

- Возрастные рамки: от 18 – 65 лет;

- Прописка в районе подачи заявки;

- Стаж на последнем рабочем месте – ½ года;

- Возможность участия созаемщиков (супруг/супруга).

Семейная пара, соответствующая требованиям банка может начать оформление ипотеки с залогом материнского капитала на строительство частного дома для проживания. Для начала процедуры оформления должны быть собраны бумаги:

- Заявление, содержащее сведения о целевом использовании средств. Приложением заявки должны быть реквизиты физического /юрлица для перечисления денег;

- Именной сертификат МСК;

- Паспорт или любое удостоверение заемщика;

- Свидетельство о браке/разводе (копия);

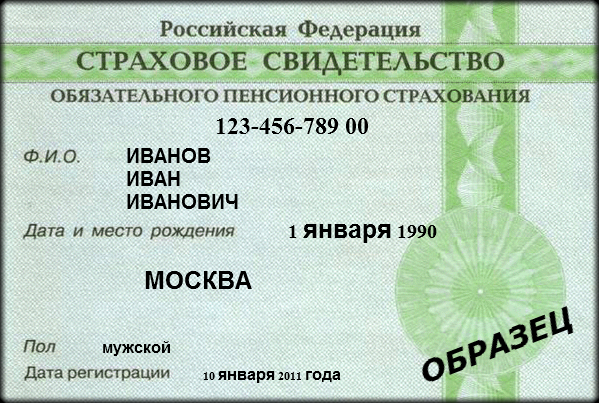

- СНИЛС обладателя сертификата;

- Номер сертификата;

- Свидетельства о рождении детей (копии);

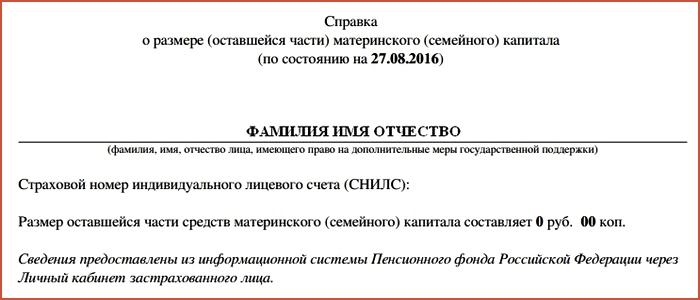

- Справка из ПФР о размере МСК;

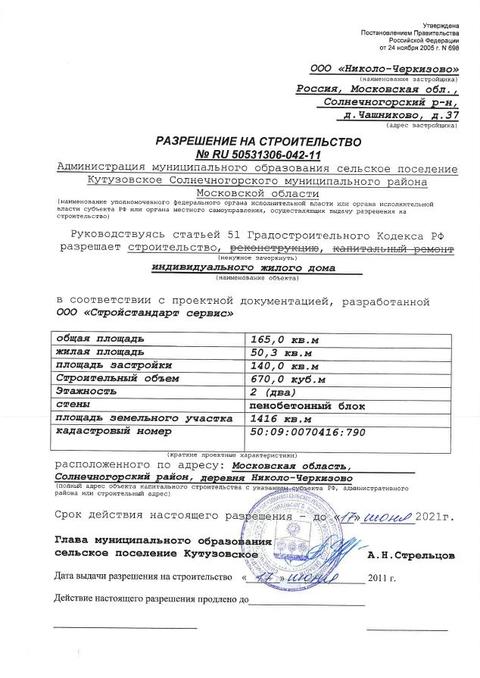

- Разрешение на стройку;

- Бумаги из кадастра на землю под строительство.

Помимо требований к заемщику, банки, как правило, предъявляют требования и к объекту, являющемуся предметом залога. Преследуя свои цели и во имя своих интересов, кредитная организация предпочитает иметь кредитное обеспечение на весь срок действия кредита. Понятие «ипотека» и определяет такие подходы к процессу. Банк интересует возведение семьей с участием МСК нового жилого дома, который и может стать залогом на весь срок. К залогу банк относится серьезно и предъявляет свои требования:

Помимо требований к заемщику, банки, как правило, предъявляют требования и к объекту, являющемуся предметом залога. Преследуя свои цели и во имя своих интересов, кредитная организация предпочитает иметь кредитное обеспечение на весь срок действия кредита. Понятие «ипотека» и определяет такие подходы к процессу. Банк интересует возведение семьей с участием МСК нового жилого дома, который и может стать залогом на весь срок. К залогу банк относится серьезно и предъявляет свои требования:

- Участок земли, как залог должен иметь обязательный подъезд в течение всего года;

- Квартира в залоге проверяется на соответствие техническим нормам.

Где получить деньги

Существует ряд банковских организаций, предлагающих кредиты под залог родительских денег. Эти банковские организации предлагают использовать МСК в качестве первоначального взноса за ипотеку. Одной из таких организаций является Сбербанк. Организация работает только с готовым новым жильем и предлагает займ со ставкой 14 % на срок до 30 лет. Сбербанк идет навстречу заемщикам, не обязуя их страховать здоровье и жизнь, снижая сумму годового обслуживания. ВТБ 24 дает заемщикам кредиты со ставкой 11 % на длительные сроки (до 50 лет).

Добрый день, если я сейчас возьму целевой кредит в банке,под строительство ижс, я могу расчитывать на материнский капитал?не дожидаясь трехлетия ребенка?У меня есть разрешение на строительство уже.Только дом уже построен в том году без привлечения строительной организации ,нужно сделать отделку внутри и снаружи.Каким образом в ПФ предоставлять доказательства о возведении стен,крыши?