Налоговое законодательство России подразумевает возможность получить имущественный налоговый вычет при совершении определенных видов сделок. Однако право на такую компенсацию имеют не все категории налогоплательщиков. Поэтому для возмещения вычета требуется бумага из налоговой службы о том, что конкретное лицо может получить такую льготу. Для этого плательщик, претендующий на получение такой льготы, должен правильно заполнить и предоставить в ФНС заявление о подтверждении права на получение имущественного вычета. Что же нужно для того, чтоб его получить?

В этой статье

Основная информация о вычете

Каждый добросовестный плательщик налогов, являющийся гражданином Российской Федерации, в определенных случаях имеет право получить имущественный вычет у работодателя. Однако гражданам предоставляется право на возмещение уплаченного подоходного налога только в трех основных случаях заключения имущественных сделок:

- Стройка или приобретение любого вида жилья в границах Российской Федерации: дома, коттеджа, квартиры, дачи, участка земли.

- Уплата процентных начислений по кредитному займу, выданному в российских финансовых организациях для покупки или стройки объекта жилой недвижимости либо земельного участка.

- Выплата процентов по кредиту, оформленному с целью рефинансирования другого, полученного до этого займа на недвижимость.

Есть и ограничительные моменты в праве на выплату удержанных сумм налога. Налоговый вычет нельзя получить, если при оплате жилья:

- использовались деньги работодателей налогоплательщика или прочих лиц,

- при использовании для приобретения недвижимости средств из госбюджета или материнского капитала,

- если жилое имущество куплено лицом, находящимся в прямой зависимости от налогоплательщика.

Запрос работодателю на вычет и его выплата

Первый этап запроса льготы – это заполнение бланка заявления о расчете налогового вычета, который подается налогоплательщиком в бухгалтерию своей организации до завершения налогового периода. В этой ситуации работодатель может выступать в качестве налогового агента, то есть возмещать работнику уплаченный им подоходный налог.

Первый этап запроса льготы – это заполнение бланка заявления о расчете налогового вычета, который подается налогоплательщиком в бухгалтерию своей организации до завершения налогового периода. В этой ситуации работодатель может выступать в качестве налогового агента, то есть возмещать работнику уплаченный им подоходный налог.

Однако работодатель не может рассчитать и выплатить необходимую сумму, пока не получит документальное подтверждение права из налоговой службы. Поэтому работник, претендующий на льготу, должен обратиться в отдел ИФНС по месту проживания и заявить о необходимости выдачи нужного документа о подтверждении права налогоплательщика на льготу.

Бумаги для получения уведомления из налоговой инспекции

Для подтверждения законного права на компенсацию налога на доходы физлиц, удержанного с заработной платы, гражданин обязан собрать и представить в местное отделение налоговой инспекции пакет документов, в который могут входить следующие бумаги:

- заполненное заявление с указанием своих полных данных и сумм, фактически потраченных за отчетный период на приобретение жилья;

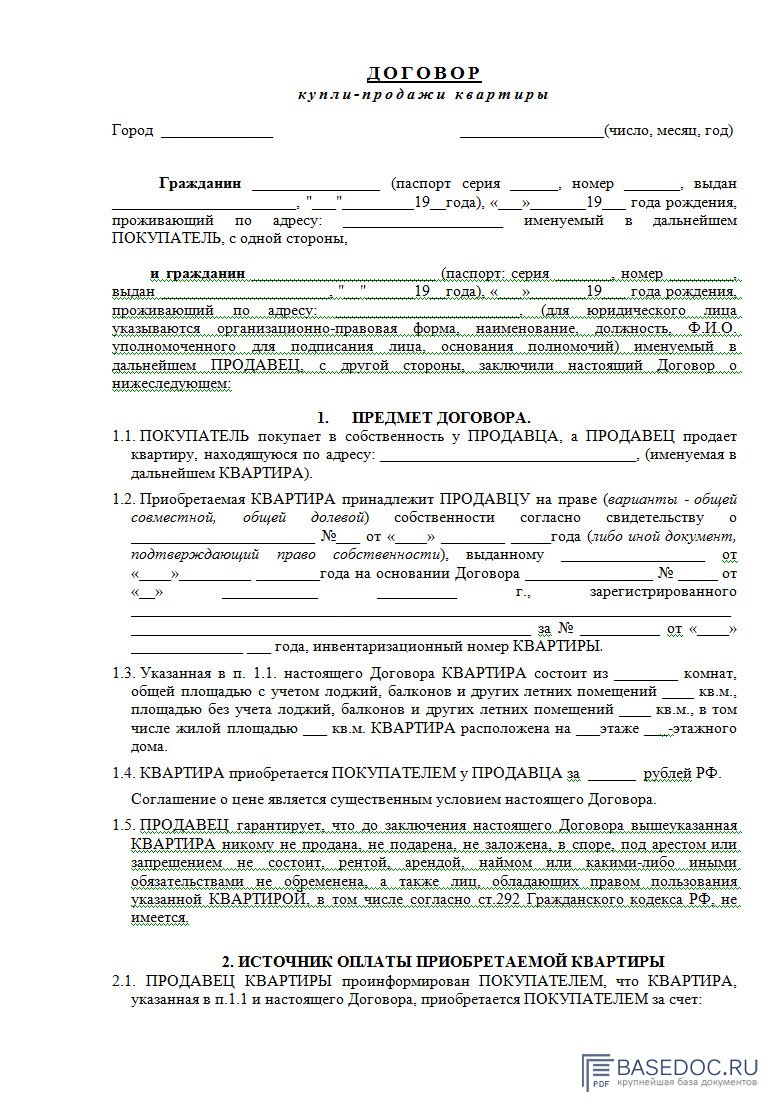

- договор купли-продажи жилого имущества;

- правоустанавливающие документы на жилую собственность;

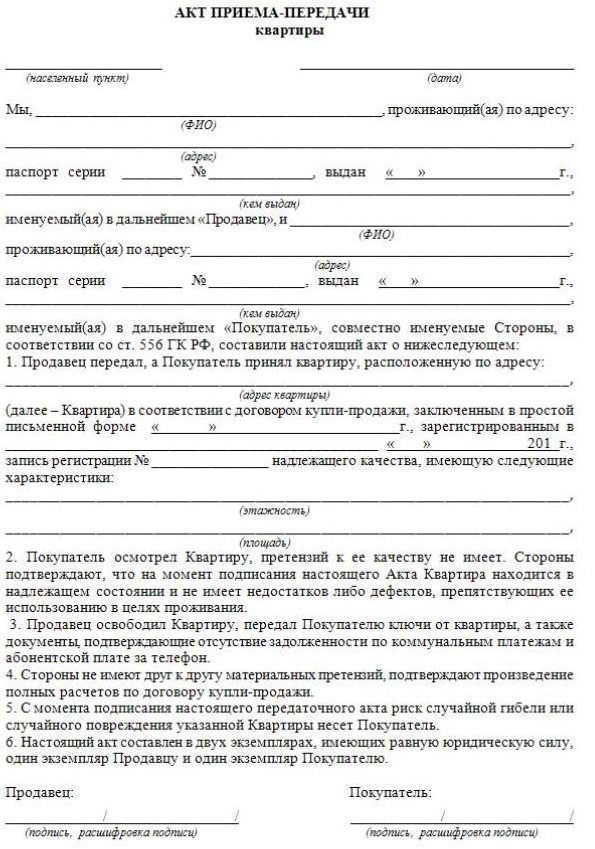

- договор долевого участия в строительстве жилой недвижимости, акт приема-передачи квартиры или дома от застройщика к покупателю;

- если собственник – ребенок, то свидетельство о рождении;

- документы, доказывающие затраты покупателя жилья: квитанции к приходно-кассовым ордерам, чеки (товарные/кассовые), банковские выписки о движении средств и т.д.;

- справку 2-НДФЛ из бухгалтерии фирмы, где работает гражданин.

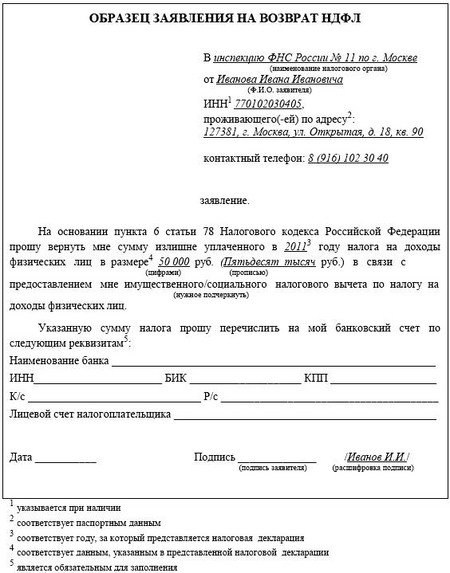

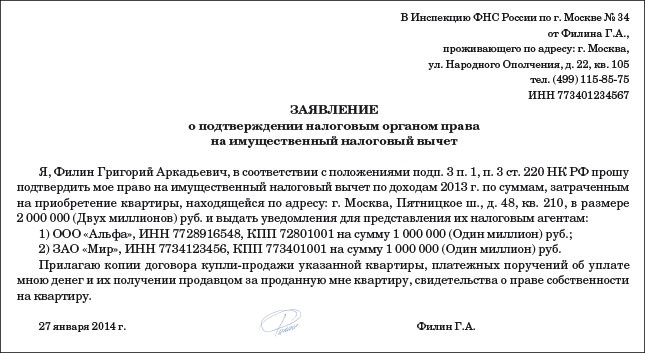

Важно правильно оформить заявление, подаваемое в налоговую инспекцию. Для этого надо ознакомиться с образцом заполнения этого документа.

В течение 30 рабочих дней поданные бумаги изучаются сотрудниками отделения федеральной налоговой службы, после чего работодателю налогоплательщика предоставляется уведомление, подтверждающее его право на получение льготы. Если же документы не удовлетворяют требованиям закона и в праве на вычет налогоплательщику отказано, то заявителю отправляется письменный отказ с обоснованием причин невозможности выдачи уведомления.

“В течение 30 РАБОЧИХ дней поданные бумаги изучаются сотрудниками отделения федеральной налоговой службы”. П.8 ст.220 НК РФ: “…должно быть подтверждено налоговым органом в срок, не превышающий 30 КАЛЕНДАРНЫХ дней со дня подачи заявления налогоплательщика…”.

День добрый.

Вы правы. Автор материала действительно ошибся. Руководствоваться следует нормами закона.

В данном случае речь идет об исчислении срока в календарных днях.

Когда подают заявление о подтверждении права налогоплательщика на получение имущественнных налоговых вычетов с целью не удержания подоходного налога у работодателя? Приобретался участок с жилым домом в 2009 г. и квартитра в 2013 г. Указывать обе покупки в одном заявлении? Заранее спасибо за ответ.

Право на имущественный вычет у Вас возникло в 2009г. и 2013г.

Согласно Налоговому законодательству, если имущество приобретено до 1 января 2014 года, Вы имеете право воспользоваться налоговым вычетом только на один объект недвижимости. Ограничение на вычет составляет – 2 000 000 рублей на объект. 13% от этой суммы составит 260 тыс. руб. Вам необходимо принять решение, по какому объекту недвижимости его получать.

Мне нужно заполнить заявление форма КНД 1150074.

Образец: https://pro-vychety.ru/doc/other/obrazec-zayavleniya-o-podtvergdenii-prava-na-imushestvennii-vichet.doc

Подал через lkfl.nalog.ru Заявление о подтверждении права на получение имущественных вычетов в ИФНС, 29.06.2018 документ был получен и зарегистрирован в инспекции ФНС России, пришли все отбивки из налоговой. Сегодня 30.07.2018, 30 календарных дней прошло, а статус обращения не поменялся. Куда обращаться дальше?

Подавала декларацию на имущ. вычет. Получила возврат. Остался остаток имущественного вычета на 2018 г. Взяла справку. Работодатель НДФЛ не удерживал. Вычет получен частично. Остаток перешел на 2019 г. Вопрос : Мне опять писать заявление в налоговую или что делать?

При подаче заявления о подтверждении права на получение имущественных вычетов какие документы нужны? Обязательно ли Свидетельство о собственности или достаточно Акта приема-передачи (при покупке в новостройке)?