Граждане Российской Федерации определенных категорий согласно действующему законодательству на территории государства имеют право получать льготы по налогу на собственное имущество физических лиц в 2017 году. Налоговый кодекс РФ в 2015 году потерпел изменений, которые следует учитывать, рассчитывая этот вариант налогообложения. В первую очередь говорится о начислении налоговой суммы, учитывая кадастровую стоимость предмета недвижимости.

В этой статье

Федеральные имущественные налоговые льготы для физлиц

В налоговом кодексе России для большинства граждан определены имущественные налоговые льготы. Льготник согласно статье №407-пп.3-4 НК РФ имеет право не платить налог только за один предмет недвижимого имущества из каждой отдельной категории недвижимости, которая является его собственностью. К примеру, если налогоплательщик имеет в собственности одновременно несколько жилищных объектов, он вправе не платить налог на один из них. Но согласно статье №407-п2 НК РФ недвижимый объект, за который собственник не уплачивает налог согласно льготной программе, не должен быть задействован в предпринимательстве.

В налоговом кодексе России для большинства граждан определены имущественные налоговые льготы. Льготник согласно статье №407-пп.3-4 НК РФ имеет право не платить налог только за один предмет недвижимого имущества из каждой отдельной категории недвижимости, которая является его собственностью. К примеру, если налогоплательщик имеет в собственности одновременно несколько жилищных объектов, он вправе не платить налог на один из них. Но согласно статье №407-п2 НК РФ недвижимый объект, за который собственник не уплачивает налог согласно льготной программе, не должен быть задействован в предпринимательстве.

Учитывая выше рассмотренные требования, согласно статье №407-п1 НК РФ от налогообложения собственного недвижимого имущества могут освобождаться следующие физические лица:

- Инвалиды с рождения.

- Инвалиды первой, второй группы.

- Пенсионеры.

- Военные.

- Военнослужащие, уволенные в запас по состоянию здоровья, достигшие пенсионного возраста.

- Члены семей военнослужащих, оставшиеся без кормильца.

- Супруги, родители военных, госслужащих, которые лишились жизни вследствие выполнения своих функциональных обязанностей.

- Вольнонаемные особы СА, ВМФ, ОВД, КГБ, которые занимали во время ВОВ должности в штабах, в/ч, учреждениях действующей Армии, или особы, участвовавшие в оборонительных операциях городов. Это им засчитано в военный стаж для начисления льготной пенсии.

- Социальная поддержка может устанавливаться в отношении особ, подвергшихся радиационному влиянию в результате аварии на ЧАЭС, на ПО «Маяк», ядерных испытаний (полигон в Семипалатинске).

- Физлица, уволенные в запас с военной службы, которые призывались на военные сборы, выполнявшие интернациональный долг на территории Афганистана, в прочих государствах.

- Участники гражданской войны, ВОВ, прочих военных миссий, направленных на защиту Советского государства, ветераны боевых действий.

- Особы, которые непосредственно принимали участие при испытаниях ядерного, термоядерного оружия на военных полигонах, являются участниками ликвидации аварий на военных объектах с ядерным вооружением.

- Герои СССР, РФ, особы, удостоенные ордена Славы III степ.

- Особы, подвергшиеся лучевому заболеванию, ставшие инвалидами вследствие испытаний ядерных установок, в том числе ядерного вооружения, космических техсредств.

От налогообложения аналогично освобождаются особы, профессионально занимающиеся творческой деятельностью в собственных специализированных студиях, мастерских (именно от налога, предусмотренного для конкретно этих помещений). Также льготные условия имущественного налогообложения устанавливаются для всех без исключения физических лиц на собственное недвижимое имущество, в качестве которого выступают хозпостройки до 50-ти квадратов, расположенные на собственных земельных участках, ИЖС.

От налогообложения аналогично освобождаются особы, профессионально занимающиеся творческой деятельностью в собственных специализированных студиях, мастерских (именно от налога, предусмотренного для конкретно этих помещений). Также льготные условия имущественного налогообложения устанавливаются для всех без исключения физических лиц на собственное недвижимое имущество, в качестве которого выступают хозпостройки до 50-ти квадратов, расположенные на собственных земельных участках, ИЖС.

Порядок оформления налоговых льгот

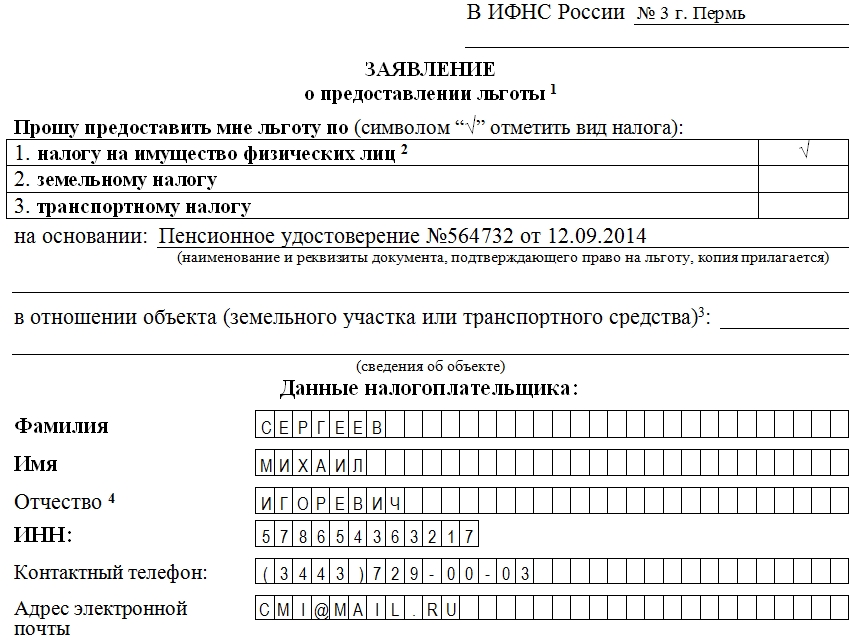

Чтобы получить льготы по налогу на имущество физических лиц, особа должна написать соответствующее заявление, представить налоговой подтверждающие бумаги права на льготные условия имущественного налогообложения. К примеру, гражданин, имеющий группу инвалидности, должен представить подтверждающую справку из госучреждения МСЭ. Также необходимо представить документы, удостоверяющие категорию имущества, разрешение на его эксплуатацию. Эти бумаги учитываются при рассмотрении налоговой организацией льготных условий (НК РФ – статья №407-п6; ПР-№1031н-24.11.2010, Приложение №1 Минздравсоцразвития РФ; Письмо №БС4-21/6426-06.04.2017 ФНС РФ).

Дополнительные документы, которые необходимо представлять вместе с заявлением на льготу, документом, подтверждающим право ее получения (НК РФ – статьи №27-п2 и №29-п3; ГК РФ – статьи №31-п1, п2, №185):

- Доверенность на право оформления заявления на получение льгот по имущественному налогообложению, заверенную нотариусом (если заявление подает доверенная особа собственника).

- Подтверждающий документ опекунства над собственником (если в заявлении указывается особа, находящаяся под попечительством заявителя).

Льгота на налог в подобной ситуации предоставляется на один недвижимый объект из каждой категории имущества, подвергающегося налогообложению независимо от численности предъявленных оснований для использования налоговых льготных условий (НК – статья №407-п3).

Льгота на налог в подобной ситуации предоставляется на один недвижимый объект из каждой категории имущества, подвергающегося налогообложению независимо от численности предъявленных оснований для использования налоговых льготных условий (НК – статья №407-п3).

Пример:

Инвалид имеет собственный дом, квартиру, гараж. Это три разные категории недвижимого имущества, поэтому он получает налоговые льготы на все три объекта. Когда недвижимой собственностью являются две и больше квартир, он вправе использовать льготные условия только на одну.

Если владелец недвижимого объекта не представит в налоговый орган такое уведомление, тогда льготы будут предоставлены на один из объектов каждой отдельной категории недвижимости с максимальным размером налогообложения (Письмо №БС4-11/5594@-06.04.2015-Рекомендации п2.9 ФНС РФ).

Если во время налогового периода налогоплательщик утрачивает право на получение льгот, при исчислении суммы налогообложения учитывается соответствующий коэффициент (отношение количества полных месяцев, когда льгота на налог отсутствует, к количеству полных месяцев, когда имущество облагается налогом). Месяц начала предоставления льготы на имущественный налог, месяц ее прекращения считается полным (НК РФ – статья №408-п6).

Возврат налоговой переплаты

При подаче налогоплательщиком заявления на получение льготных условий имущественного налога размер налогообложения рассчитывается за 3-и предыдущих года, но не раньше даты, когда была оформлена льгота (НК – статья №408-п6).

Если сумма налога на собственное имущество физических лиц превысила установленный размер налоговой суммы, владельцем недвижимости предоставляется заявление налоговой организации. Решение по возврату излишне уплаченной налоговой суммы принимается на протяжении 10-ти дней с момента регистрации заявления в налоговом органе. О принятом решении налогоплательщик на протяжении 5-ти дней получает сообщение на электронную почту.

Если сумма налога на собственное имущество физических лиц превысила установленный размер налоговой суммы, владельцем недвижимости предоставляется заявление налоговой организации. Решение по возврату излишне уплаченной налоговой суммы принимается на протяжении 10-ти дней с момента регистрации заявления в налоговом органе. О принятом решении налогоплательщик на протяжении 5-ти дней получает сообщение на электронную почту.

Возврат налоговой переплаты осуществляется в течение месяца с момента подачи заявления (НК РФ – статья №78-пп6-8-9, статья №6.1-п6).

Недвижимое имущество, для которого предусматриваются льготные условия имущественного налогообложения

Объекты, на которые распространяются налоговые льготы:

- Собственный дом в частном секторе.

- Квартира, жилая комната в многоквартирном доме.

- Специализированные помещения, постройки, оборудованные под творческую деятельность.

- Хозпостройки на собственных участках площадью менее 50-ти квадратов.

- Гараж, место для стоянки авто.

Льготы предоставляются на полную сумму налогообложения объекта недвижимости, являющегося собственностью (условие – он не должен быть задействован в предпринимательстве).

Для того, чтобы получить имущественные налоговые льготы, нужно представить местной налоговой организации следующие документы:

- заявление установленного образца;

- гражданский паспорт;

- удостоверение пенсионера;

- кадастровый паспорт недвижимости;

- документы, удостоверяющие права собственника недвижимости.

В том случае, когда физическая особа вовремя не смогла воспользоваться льготными условиями налогообложения собственного имущества, необходимо обратиться в местную налоговую организацию с целью выполнения перерасчета суммы налогообложения, возврата излишне выплаченной суммы по имущественным налогам, но максимум за три предыдущих года.