В настоящее время к страхованию собственности прибегают многие граждане. Чаще всего, это касается приобретения обязательного полиса автогражданской ответственности. Но бывают и различные иные случаи. Так что же собой представляет договор имущественного страхования? Это своего рода соглашение, в котором прописаны условия, при которых одна сторона обязуется выплатить другой стороне страховую премию, если будет иметь место наступление страхового случая.

В этой статье

Основные понятия договора

Если рассматривать страховой договор, то становится понятно, что страхованию подлежит лишь риск порчи и безвозмездной утраты конкретного имущества. И при возникновении страхового случая выплата возмещения будет производиться в пределах той суммы, которая определена по договору.

Если рассматривать страховой договор, то становится понятно, что страхованию подлежит лишь риск порчи и безвозмездной утраты конкретного имущества. И при возникновении страхового случая выплата возмещения будет производиться в пределах той суммы, которая определена по договору.

Что касается предмета договора, то им выступает обязанность страхователя выплатить страховую сумму, а также обязанность страховщика покрыть размер страхового возмещения, если наступит один из страховых случаев, прописанных в договоре.

Вступит в силу такое соглашение только после того, как будет внесен первый взнос по нему. Данный договор может быть только оплатным, поскольку отношения между сторонами оформляются лишь в денежном выражении.

Как правило, документ оформляется в двустороннем порядке. Но бывают случаи, когда он составляется в пользу третьих лиц. В данном случае выгодоприобретателем является третье лицо по договору. Это может быть как юридическое, так и физическое лицо. А само соглашение всегда заключается непосредственно между страховщиком и страхователем.

Договор страхования имущества является добровольным, но при этом, составляться должен обязательно только в письменной форме. Когда договор заключен страхователь получает свидетельство, которое и является гарантом соблюдения участниками соглашения всех его условий.

Договор страхования имущества является добровольным, но при этом, составляться должен обязательно только в письменной форме. Когда договор заключен страхователь получает свидетельство, которое и является гарантом соблюдения участниками соглашения всех его условий.

В документе нужно дать полную характеристику объекта страхования. К ним, как правило, относятся:

- транспортные средства;

- жилые и нежилые постройки;

- постройки хозяйственного назначения;

- любые предметы личного пользования, например, драгоценности;

- участки земли и прочее.

Какие же определения будут иметься в договоре и какую смысловую нагрузку они несут?

- Страховая сумма. Это денежные средства, которые прописываются в договоре, и в границах которых, страховая компания обязуется выплатить страховое возмещение.

- Страховой случай. Это наступление конкретного события, которое было прописано по договору, либо же регламентируется законодательством. И в момент его совершения на страховщика накладывается обязанность возместить страховую выплату страхователю, либо выгодоприобретателю. Зависеть это будет от того, что именно прописано в документе.

- Страховая премия. Данная денежная сумма является расходами заявителя. В момент заключения договора именно он должен заплатить взнос за страхование выбранной компании.

- Страховая выплата. Финансовые средства, которые определены условиями соглашения, и должны быть выплачены страховой компанией за причинение ущерба тем имущественным предметам, которые были застрахованы страхователем. Выплачивается она после наступления страхового случая, если таковой имеет место быть. И получить ее может как сам страхователь, так и третьи лица – в зависимости от того, что именно прописано в документе.

Существенные условия при страховании имущества

Что же касается существенных условий договора имущественного страхования, то к ним относятся те, без наличия которых, он просто не будет иметь смысла.

Что же в обязательном порядке должно быть включено в договор?

- Предмет заключения соглашения. Данный пункт договора предусматривает описание объекта страхования со всеми его характеристиками. К примеру, когда страхованию будет подлежать участок землевладения, то заполненный документ должен иметь сведения о его точном адресе, кадастровом номере, размерах самого участка, а также к какому типовому назначению он относится. А также и другие значимые индивидуальные особенности.

- Период, на который заключается соглашение. Это также обязательный пункт, который предусматривает тот отрезок времени, когда при наступлении страхового случая, застрахованное лицо получит возмещение.

- Сумма страховой премии. Этот момент сразу оговаривается со страховой компанией, и если заявителя размер взноса устраивает, тогда происходит дальнейшее заполнение документа.

- Наступление страхового случая. Удостоверяются те аспекты, при наступлении которых возникает страховой случай. И тогда фирма страховщик будет выплачивать возмещение заявителю. Также отдельные моменты данного пункта регламентируются на законодательной основе (статья 10 п.3 «Об организации страхового дела в РФ»).

- Прочие условия, соблюдение которых важно хотя бы для одной из сторон, а значит по ним необходимо достичь консенсуса. И внести их в пункты документа.

Регламентируется данное соглашение статьей 432, п. 1 ГК РФ. А сам образец страхового договора регулируется 48 главой ГК РФ, а также иными нормативными актами.

Регламентируется данное соглашение статьей 432, п. 1 ГК РФ. А сам образец страхового договора регулируется 48 главой ГК РФ, а также иными нормативными актами.

Важно понимать, что в качестве предмета договора выступать могут лишь имущественные интересы заявителя.

Хотя само страхование, которое имеет материальную основу, может быть связано:

- с индивидуальным страхованием;

- с владением собственностью, либо ее распоряжением и использованием;

- застраховать можно и индивидуальную ответственность.

Договор страхования и его классификация

Страховые соглашения могут быть разными, в зависимости от предмета, который будет застрахован. Поэтому разделение может иметь вид:

- в зависимости от того, что выступает объектом страхования: участок земли, квартира, личные имущественные ценности;

- в зависимости от рода страхового случая: имущественные интересы можно застраховать от пожара, наводнения, прочих стихийных бедствий, от порчи и повреждений, от кражи и иные варианты;

- в зависимости от выгодоприобретателя при наступлении страхового случая, выступать им может как сам страхователь, так и третьи лица.

На официальном сайте выбранной страховой компании можно ознакомиться с образцами бланков договора. Два главных раздела, которые будет содержать документ, это:

- описание страхового объекта;

- страховые правила.

Помимо самого документа, к нему, как правило, прилагаются и сопутствующие бумаги. К ним относят:

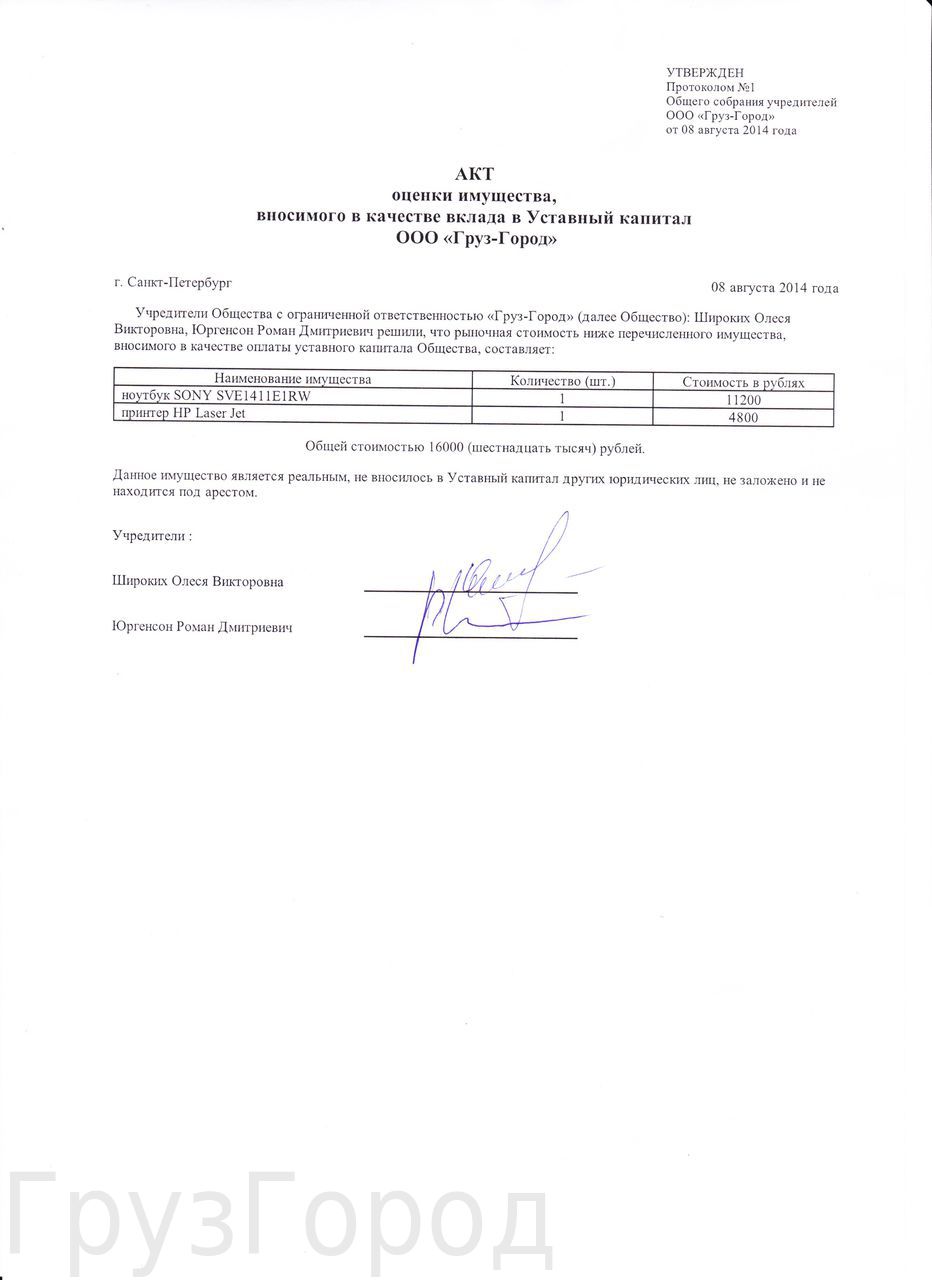

- копия документа об оценке имущества;

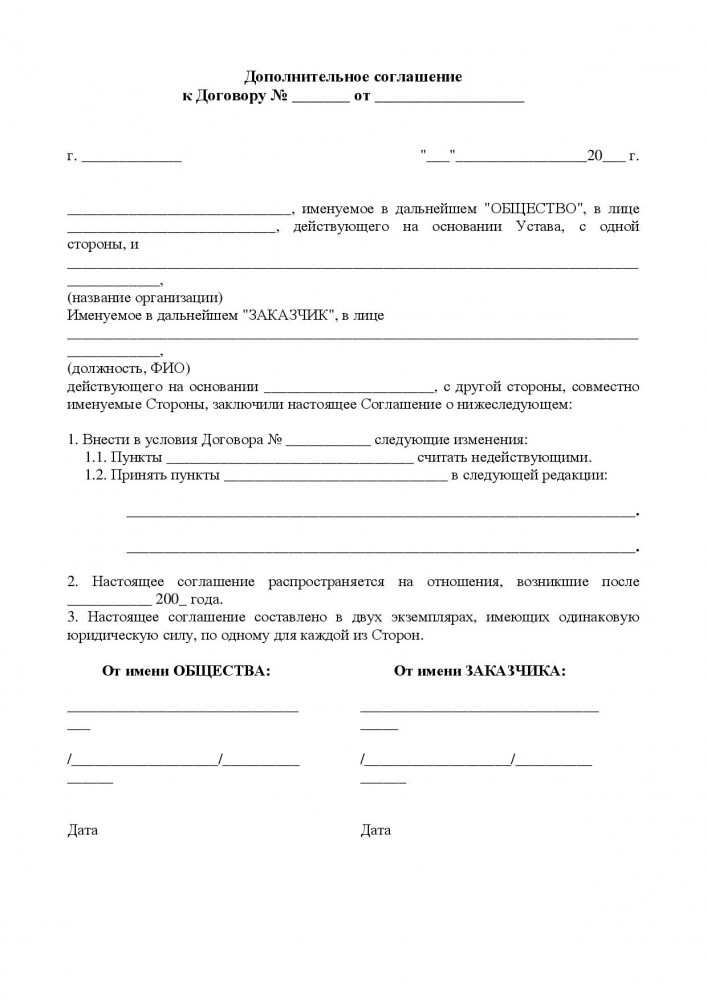

- дополнительные соглашения по договору;

- протокол, имеющий разногласия сторон;

- протокол разрешения разногласий.

Права и обязанности сторон при заключении договора

Обязательства страховой компании:

- полное ознакомление заявителя со всеми условиями страхования;

- если наступает страховой случай, то в кратчайшие сроки подготовить всю документацию для возмещения страхователю денежной компенсации;

- обеспечить полную выплату компенсации застрахованному лицу, и покрыть все его расходы.

Обязательства страхователя:

- в указанный срок вносить страховые взносы;

- при составлении документа предоставить достоверную информацию относительно того предмета, который страхуется;

- своевременно сообщить в страховую компанию о наступлении страхового случая.

Итог

Стоит понимать, что застраховать можно лишь тот объект, в сторону которого имеется материальный интерес. В противном случае данный документ просто не будет иметь смысла. То есть, при наступлении определенных моментов страхователь будет нести убытки относительно своего имущества. В таком случае страховая компания является покрытия таких убытков.